1.そもそも信用取引ってなんだ?

証券会社で口座を開くと株式取引ができますが、最初にイメージされる売買は現物取引と言います。

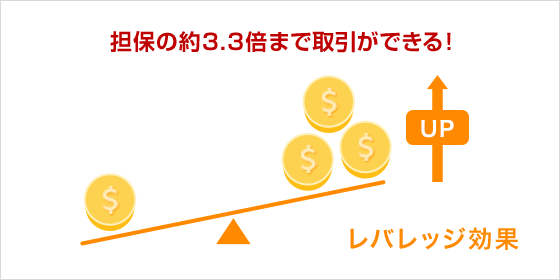

一方株式の取引は「信用取引」といって投資資金にレバレッジをかけて取引をすることができます。

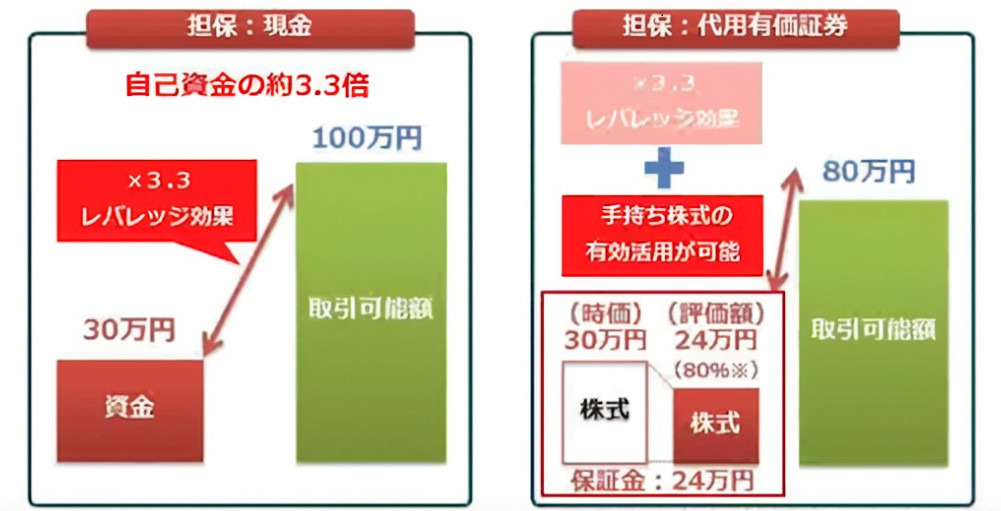

信用取引とは、証券会社に預けた現金や株式を担保として、その評価額の約3.3倍まで株式の取引が行える仕組のことです。

例えば、手数料や取引にかかる諸費用などを考慮しないとして、入金した保証金が100万円ある場合、

約330万円分の取引が可能になるわけです。

投資できる金額が3倍になるわけですから、投資効率は一気に上がりますが、利益を得られる可能性が上がる分、下落した時のリスクにもしっかり備える必要があります。信用取引はハイリスク・ハイリターンの取引であることをしっかり認識しておきましょう。

信用取引を行うためには証券会社の口座を開設した後に、信用取引を行うための手続きを行う必要があります。その中には審査も含まれており、勤め先やそれまでの投資経験等も聞かれます。条件をクリアしないと信用取引はできません。

2.信用取引だからできる「空売り」

空売りの仕組み

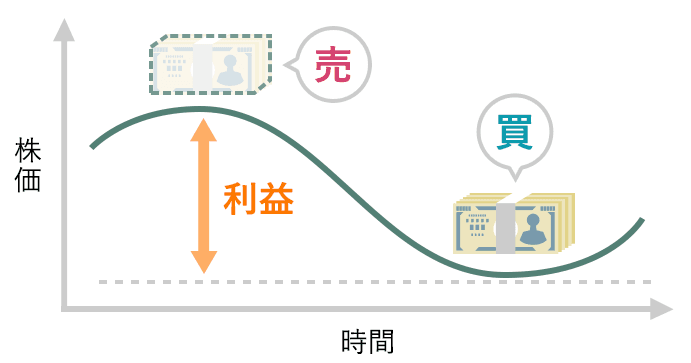

現物取引だけでは株を「買って」保有し、利益がでて利確するためにまたは損切のために「売却」します。

一方、信用取引の場合は証券会社からお金を借りて売買を行うという形式になりますが、株式を買う「信用買い」と株券を借りてそれを売る「信用売り」の2種類があります。

信用売りは「買って売る」の逆になりますから、売り建てて株価が下がったところで買い戻すことで利益を上げられます。こうすることで売買の選択肢が広がりますし、何より相場観が全く変わってきます。

配当調整金がもらえる

現物株を保有し、その株が配当を出している場合は決算結果に基づいて株主に配当金が渡されます。

では信用取引の場合はどうか?という点ですが、信用取引でも「配当調整金」というものが受け取れます。

配当調整金は以下の計算式で算出されます。

配当調整金= 配当金×84.685%

なお、信用売建している場合は相当額を逆に払う必要が出てきますので注意しましょう。

また、以下で解説する権利処理手数料がかかるので、その点は留意しておきましょう。

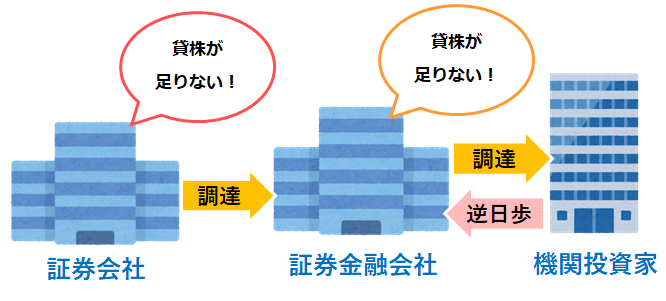

信用売りの注意点「逆日歩」

後述する信用取引の種類にもよりますが、信用売りの際に絶対押さえておかなければならない注意点があります。

それが「逆日歩」と言われるものです。通常、買建でも売建でもこれらは担保として証券会社に預けられ、仲介してくれる証券金融会社間でそれらの調整してくれています。ただし、新規売建注文が増えた場合など、証券金融会社でも株式が不足することがあります。その場合、株式を保有している機関投資家などから、手数料を支払って株式を調達します。その手数料が、逆日歩(品貸料)と呼ばれ、株式の借り手である売建をしている方が支払う必要があります。買建をしている方は株式の貸し手でもあることから、逆日歩を受取れます。

ですから売建した銘柄の下落を見越して安易にナンピン(売建額の平均取得単価の上昇)を繰り返すと、逆日歩が発生した時に大きなマイナスを負うことがありますので注意が必要です。

逆日歩が発生するかどうかは、毎営業日、取引終了後に売買を差し引いてわかります。逆日歩の値段は取引翌営業日に行われる入札によって決定しますので、前もって発生するかどうか、また、いくらになるかはわかりません。しかし逆日歩が過去発生したかどうかはコチラ(日証金.com)で調べることができますので参考にされるといいでしょう。

つなぎ売り

もう一つ空売りで押さえておきたいキーワードに「つなぎ売り」があります。つなぎ売りとは同一銘柄を現物株式で保有し、信用取引で売り建てることを言います。 保有する現物株が大きく値上がりし、短期的には下落しそうだと思った時にこの仕組みを活用することで、現物株を保有しながら実際に下落した場合に利益を取れます。

また、株主優待を実施している企業場合、現物株式を保有することによる株主権利を取得する一方で、信用取引の売建により価格下落リスクを軽減することが出来ます(売買損は0になる)。

この所謂「株主優待クロス」はそれだけを集中的に行う投資家がいるくらい最近では盛り上がりを見せています。

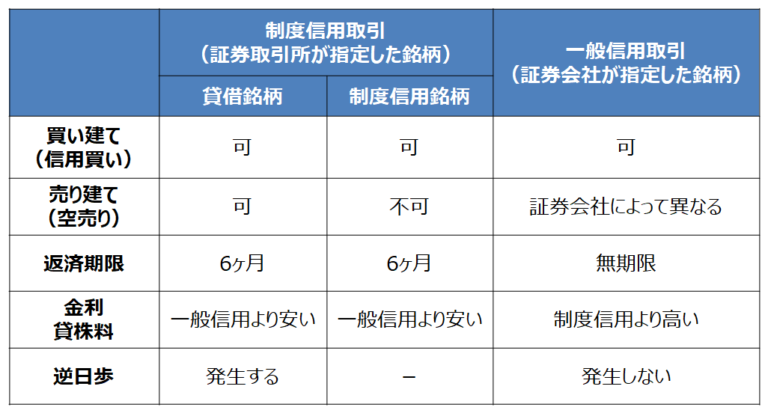

3.信用取引の種類

信用取引には、一般信用取引と制度信用取引の2種類があります。

制度信用取引は、取引所が公表している制度信用銘柄の選定基準を満たした銘柄だけを対象とする信用取引のことです。特徴としては返済期限があり、売りも買いでも6ヶ月以内に返済する必要があります。

一方、一般信用取引は、投資家と証券会社の間で契約を結び、投資家は借りた資金に一定の金利を上乗せして返却する必要がありますが返済期限は、原則、無期限となります。

一般的には制度信用取引が可能な銘柄、返済期限などが取引所規則で定められていることから、選定基準は厳しい分、一般信用取引に比べ、金利は低めに設定されていることが多いです。最近では証券会社間での金利競争も激化しており、一般信用でも低い金利で取引が可能になるケースもあるようです。

4.現引きと現渡し

信用取引を行う上でもう一つ押さえておきたいキーワードが「現引き」と「現渡し」です。

現引き(読み方:げんびき)とは、信用買いの決済の際に、反対売買による決済ではなく、現金を支払って現物株を引き取る決済方法です。これは現引きの他に「品受け」とも呼ばれます。また、現渡し(読み方:げんわたし)とは、信用売りの決済の際に、反対売買による決済ではなく、現物株を渡して決済する方法です。これは現渡しの他に品渡しとも呼ばれます。

現引き・現渡しは、どちらも信用取引の決済手段の1つであり、主な目的として取引手数料の軽減や損益を確定しないための節税対策、株式優待のつなぎ売りとして取り扱われる投資戦略です。

それぞれ例にしてみてみましょう。

現引き(品受け)の例

株価が1,000円のときに信用「買い」を入れてその後、株価が1,200円に上昇した場合を考えます。

ここで投資家は「反対売買」もしくは「現引き」の決済をすることができます。

▮反対売買(売り決済)をする場合

反対売買をする場合、投資家は証券会社へ売買手数料を支払い、200円の利益が確定します。

▮現引きをする場合

現引きをする場合、投資家は証券会社へ1,000円を返済し、現物株を入手します。この際、売買手数料が発生せずに現物株を手にすることができます。また、利益を確定することなく含み益200円の状態で株式を受け取ることができます。

現引きのメリット

①信用取引のコストを抑えることができる

信用取引を行う際には、「売買手数料・金利・信用管理費」などたくさんのコストが存在します。信用「買い」で長く保有していれば、その分これらの手数料を支払わなければいけません。現引きをすれば、信用「買い」から現物「買い」へ切り替えることができるため、コストを抑えられることができます。

②利益を確定を先延ばしにできる

信用取引には期限があり、期限までに必ず決済しなければなりません。現引きをすれば、現物株式を売却するまで損益は確定することはないため、事実上節税対策としても活用することができます。

現引きのデメリット

①規制措置により取引停止になる場合もある

金融商品取引業者による独自の規制で「現引きの停止」という規制措置があります。この場合、現引きができなくなるので、反対売買による決済を行い、損益を確定しなければなりません。このような現引きの停止リスクも考慮しておきましょう。

現渡し(品渡し)の例

株主優待の権利を得るために、株価1,000円のときに信用「売り」と現物「買い」を同一のタイミングで約定させます。権利確定日が過ぎた時点で、現渡しを活用すればリスクを抑えた取引が可能です。

▮株価が上昇している場合

株価が1,200円になった場合、信用「売り」のポジションでは-200円、現物「買い」のポジションでは+200円となります。ここで現渡し(現物株を証券会社へ差し出す)をおこなえば、損益をゼロへ相殺することができます。

▮株価が下落している場合

株価が800円になった場合、信用「売り」のポジションでは+200円、現物「買い」のポジションでは-200円となります。この場合も同様にして、現渡し(現物株を証券会社へ差し出す)をおこなえば、損益をゼロへ相殺することができます。

株価の変動が上がろうが下がろうが、現渡しをおこなえば損益を相殺することができるため、手堅く株主優待を獲得することが可能です。

現渡しのメリット

① 手数料を抑えることができる

信用取引の現渡しは、多くの証券会社で取引手数料が不要です。証券会社最大手のSBI証券・楽天証券も手数料がかからないことが明記されています。そのため、反対売買で決済して売買手数料を支払うよりも、安い手数料になることがひとつのメリットとなります。

② 価格変動のリスクを抑えることができる

現渡しをすることで、買いポジションと売りポジションの利益と損失を相殺することができるため、株価変動リスクを回避することが可能です。

現渡しのデメリット

NISA制度分は現渡しの対象外

信用取引は、そもそもNISA(ニーサ)制度の対象外となります。そのため、NISA口座で保有している現物株に関しては、現渡しの対象外となることに注意しておきましょう。

5.信用取引にかかる費用

信用取引には様々な費用が発生します。以下項目を確認し、できるだけコストを抑えながら取引を進めていきましょう。

信用取引で発生する各費用

- 売買委託手数料

売買毎に発生する費用です。現在では0円に知っていしている保険会社も多くあります。 - 信用金利

買いの約定代金に対して発生する金利。

買い建玉の場合、証券会社から借りたお金に対して発生。 年利 2%台が主流。

制度信用の方が一般信用より割安な傾向。 - 逆日歩(品貸料)

売り方が買い方に対して支払う費用。

制度信用取引において、市場で貸借される株式等が不足すると発生。売建側が買建側に支払う。

銘柄やタイミングによって額が変わる。 - 管理費

新規建の約定日から1カ月経過の都度、建玉毎に対して発生する費用。 - 配当落調整金

現物株に発生する配当金に対する相当額として調整処理された金額で、権利確定日をはさんで建てられている場合に発生する費用。 「配当金×84.685%」で計算される。

買建:「配当金の額-所得税源泉徴収相当額」を受け取り

売建:「配当金の額-所得税源泉徴収相当額」を支払い

因みに一般信用の売建は「配当金と同額」を支払う。 - 権利処理等手数料

買建が権利確定日をはさんで建てられている場合に発生する費用。

最も注意が必要な「追証」

信用取引で最も気を付けなければならないのが追加保証金です。

委託保証金が最低の委託保証金維持率(以下、維持率)を割り込むと、委託保証金※を追加で入金しなければなりません。これを「追証」と言います。

(※信用取引を始めるためには、証券会社に委託保証金を担保として差し入れる必要があります。委託保証金は現金または有価証券(現物株など)で差し入れることができ、信用取引する額(約定代金)の30%以上が必要です)

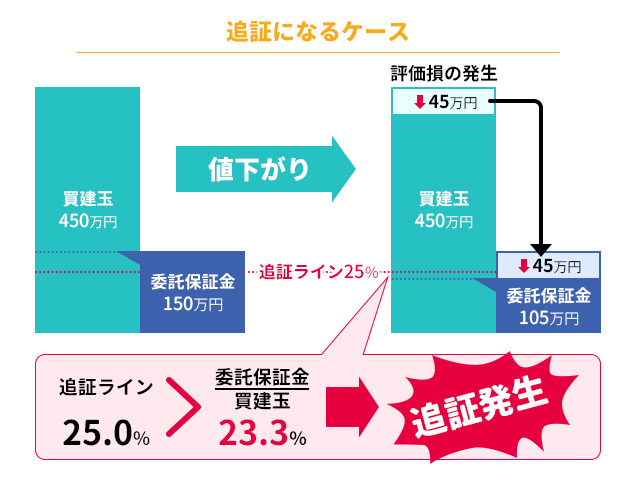

追証の例を見てみましょう。

買い建玉の評価額が450万円、委託保証金が150万円でしたので、委託保証金率は約33.3%

(=150万円÷450万円×100)でした。

ところが買い建玉が45万円値下がりする(右側)と、値下がり分が委託保証金から差し引かれるので、この状態での委託保証金の評価額は105万円(=150万円-45万円)となります。このときの維持率は約23.3%(=105万円÷450万円×100)となり、この証券会社の追証ライン(最低の維持率)である25%を下回るので追証が発生するのです。

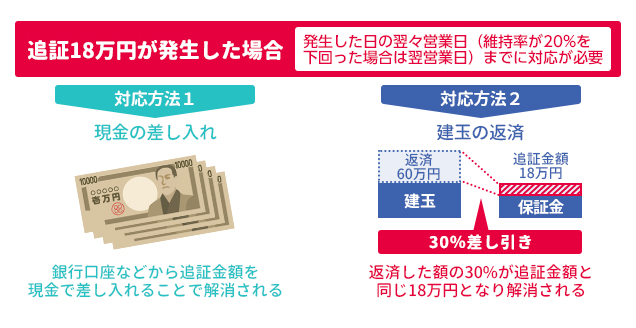

では追証が発生してしまった場合、どうすればよいのでしょうか?

追証を解消するためには30%にまで引き上げる必要があります。追証の対応方法は2つあります。

1つ目:銀行口座などから現金の差し入れる。

2つ目:建玉を返済する。

返済した額の30%が追証金額から差し引かれ、追証の一部または全額が解消されます。

また追証が一旦発生すると、その後の株価の上昇等により維持率が30%を上回っても、追証の解消にはなりません。保証金の差し入れによる追証発生時の維持率を30%まで引き上げることが必要となります。

追証の解消期限は、追証が発生した日の翌々営業日(維持率が20%を下回った場合は翌営業日)です。

例えば、1日の大引け時点で追証ライン25%を下回り追証の差し入れが必要になったら、翌々営業日である3日(維持率が20%を下回った場合は翌営業日である2日)が期限となります。

では期限までに追証を完了できなかった場合、どうなるのでしょうか?

追証が差し入れられなかった場合、一般的には保有者の意志に関わらず全建玉の強制決済が行われます。

信用取引の魅力は少額の資金で効率的に収益を上げられる点ですが、株価が予想と逆に動いた場合は損失が膨らみ、「追証」という制度で強制決済されるリスクもあるので、この点に留意しながら取引をしていきましょう。

6.信用取引の活用方法

ここまで信用取引の仕組みや費用、注意すべき点等をご紹介してきました。

では、実際信用取引をするにあたってどのように信用取引を活用していけばいいのかを筆者独自の視点で解説したいと思います。

証拠金を預入れ、その上で信用取引を行うのもいいですが、私のおすすめは「代用有価証券の活用」です。

信用取引の委託保証金を差し入れる際、一定の条件のもとで現金ではなく有価証券でこれを代用することができます。この代用のための有価証券を「代用有価証券」といいます。これを利用することでより効率的に資金を運用できます。

信用取引の1番のメリットはなんといっても「レバレッジ」を効かせられることです!そこをしっかり認識したうえで取引を進めていきましょう。

注意しなければならないのは、現金とは異なり、代用有価証券(株式や債券など)には価格変動リスクがあります。そのため、あらかじめ決められた掛け目(上場株式80%、国債95%など)を、時価に掛け合わせたものが、実際の代用有価証券の評価額となり、それが委託保証金の金額を満たす必要があります。代用有価証券の掛け目は、市場の動向などにより金融商品取引所によって変更されたり、また証券会社の判断で変更されることがあります。

また、代用有価証券と信用取引で購入する有価証券の銘柄が同じ場合を「二階建て取引」などと呼び、信用買いの評価益・評価損と委託保証金の増減が同じ方向に動くため、株価下落局面でのリスクが高まります。私自身、この2階建てはあまりお勧めしません。

ではどのような組み合わせが良いのかご紹介しましょう。

① 現物株:優良株や高配当銘柄を中心に保有

+

② 信用取引:現物とは別の高配当株を保有。

信用の管理費に気を付けながら現物と信用の「配当2重取り(配当金+拝聴調整金)」を狙う

または

② 信用取引:保有する現物株の下落に備えて日経平均連動ETF等を売りで保有する(ヘッジ)

信用取引で活用できる代用有価証券を活用することで預ける証拠金をさらに有効活用することができます。

信用取引の仕組みや各コスト、注意すべき点をカバーしながら是非レバレッジを効かせた取引を実践してみてはいかがでしょうか?

コメント

コメント一覧 (1件)

[…] 市場外の者が含まれています。これは長期保有ではなく、短期トレードを前提とした信用取引で得た「配当調整金」です。配当調整金についてはコチラの記事もご参考になってください! […]